مهار تورم با نرخ بهره؛ پیش نیازها را در نظر بگیرید

دکتر احسان طاهری: با وجود اهمیت بالای نرخ بهره برای کنترل تورم در بیشتر اقتصادهای دنیا، کاربرد این ابزار در اقتصادهای با تورم بالا همانند ایران، به دلیل نوسانات بالای انتظارات تورمی محدود است.

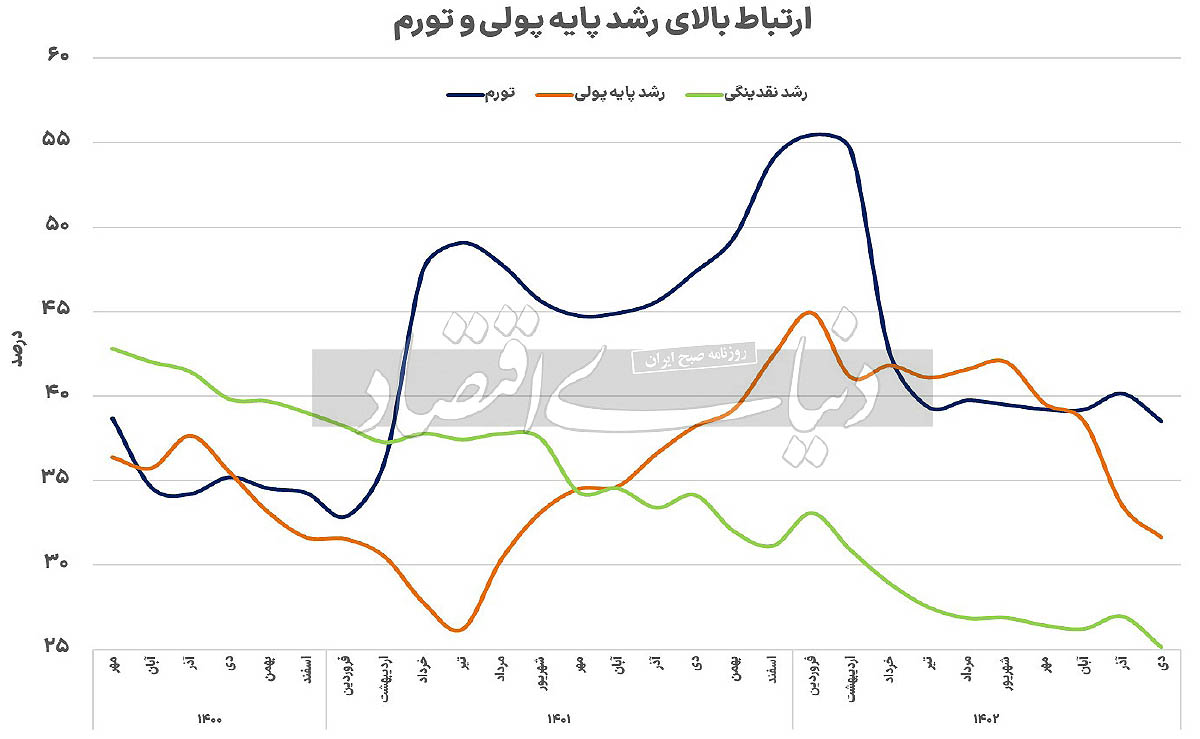

در این کشورها پیشنهاد میشود که به جای نرخ بهره، ابتدا با استفاده از کنترل عرضه پول، نرخ تورم را به سطوح پایینی برسانند. نکته مهم در این زمینه این است که کنترل عرضه پول، کارکرد ماهیت افزایش نرخ بهره را نیز خواهد داشت، بااینحال در صورتی که افزایش نرخ بهره به ناترازی بانکها و افزایش بدهی آنها به بانک مرکزی منجر شود، این کار سبب رشد بیشتر پایه پولی و تورم خواهد شد که با هدف اولیه در تضاد است. همچنین در این زمینه، کنترل پایه پولی بر نقدینگی ارجحیت دارد، چراکه اگر کاهش نقدینگی صرفا از طریق کاهش ضریب فزاینده بوده و رشد پایه پولی همچنان ادامه داشته باشد، این قضیه نمیتواند موجب کاهش پایدار تورم شود.

ضعف نرخ بهره در مقابل تورم بالا

استفاده از ابزار نرخ بهره برای رساندن تورم به سطح هدف، یکی از روشهایی است که در بیشتر کشورهای پیشرفته جهان استفاده شده و تا حدود زیادی نیز نتایج مطلوبی را ایجاد کرده؛ به طوری که سطح تورم در این کشورها را طی یک دهه گذشته به طور میانگین به حدود ۲درصد رسانده است.

اخیرا نیز این کشورها مجددا از این ابزار برای کنترل تورم استفاده کردند، به طوری که در آمریکا از ابتدای سال ۲۰۲۲ نرخ بهره را از محدوده ۰.۲۵درصد به ۵.۲۵درصد در مه ۲۰۲۳ رساندند و نرخ تورم از محدوده بیش از ۹درصد در ژوئن ۲۰۲۲ به ۳درصد در ژوئن ۲۰۲۳ کاهش یافت. در این زمینه یک اصل عملی به عنوان قاعده تیلور (Taylor rule) وجود دارد که براساس آن باید برای کاهش تورم، نرخ بهره حقیقی، یعنی تفاضل نرخ بهره اسمی و تورم انتظاری، مثبت شود.

بااینحال نکته مهم در زمان استفاده از این ابزار، توجه به سطح تورم است. در واقع «جان تیلور» مبدع این قاعده در یکی از مقالات اخیر خود در مورد تجربه استفاده از سیاستگذاری پولی برای کاهش تورم در کشورهای مختلف، به این قضیه اشاره دارد که در کشورهای با تورم بالا که انتظارات تورمی نوسانات بالایی را تجربه میکند، استفاده از ابزار نرخ بهره چندان قابلیت اجرا ندارد و به جای آن استفاده از ابزار رشد عرضه پول (پایه پولی) را پیشنهاد میکند. بر این اساس تا زمانی که نرخ تورم بالاتر از نرخ هدف باشد، بانک مرکزی باید رشد عرضه پول را کاهش دهد و تنها پس از کاهش تورم به سطوح بسیار پایین و کنترل انتظارت تورمی است که میتوان همانند سایر کشورهای پیشرفته دنیا، انتظار اثرگذاری بالای ابزار نرخ بهره بر تورم را داشت. آرژانتین با نرخ بهره بیش از ۱۰۰درصد، یکی از نمونههای بارز عدم اثرگذاری نرخ بهره بر کاهش تورمهای بالاست.

اهمیت هدفگذاری تورم و الزامات آن.

صرفنظر از استفاده از ابزار «عرضه پول» یا «نرخ بهره»، نکته مشترک داشتن هدفگذاری تورم است. هدفگذاری تورمی یک چارچوب برای سیاستگذاری پولی است که در آن یک هدف آتی برای تورم تعریف میشود و تمام سیاستها در راستای رسیدن به آن هدف تنظیم میشوند. در این روش، هدف مورد انتظار باید اعلام شود و با ایجاد شفافیت، نااطمینانی در فعالان اقتصادی کاهش یابد. در واقع هدفگذاری تورمی میتواند از طریق هدایت انتظارات تورمی و نیز ارتباط میان سیاستگذار پولی و مردم، برای اقتصاد «لنگر اسمی» فراهم کند. بااینحال قبل از طراحی هدفگذاری تورم، سه پیششرط اساسی باید وجود داشته باشد تا سیاستهای پولی اثرگذاری لازم را بر تورم داشته باشند.

یکی از شروط اساسی برای هدفگذاری تورم این است که بانک مرکزی قادر باشد بدون هیچ مداخله سیاسی، هدف تورم را تعقیب کند. در این چارچوب، برای بانکمرکزی استقلال کافی در نظر گرفته شده و سیاستهای پولی بانک مرکزی از طریق مکانیزم انتقال پولی با قصد تحتتاثیر قرار دادن فعالیتهای واقعی اقتصاد و قیمت اعمال میشود. همچنین یکی دیگر از ضروریات هدفگذاری تورم، مسائل مربوط به اعتبار، شفافیت، پاسخگویی و کنترل عملکرد مقامات پولی است. اعتبار مقولهای است که بر اثر شفافیت عملکرد بانکمرکزی حاصل میشود، چرا که شفافیت باعث کاهش نااطمینانی در خصوص پیشبینی تورم و در نتیجه افزایش احتمال انطباق آن با تورم هدف میشود. پاسخگویی بانک مرکزی نیز مختص دولت و مجلس نبوده، بلکه باید به مردم نیز پاسخگو باشد. موارد مذکور عواملی در جهت کنترل عملکرد بانک مرکزی هستند تا بدین طریق ناظران بیرونی و غیروابسته به بانک مرکزی، این عملکرد را مورد ارزیابی قرار دهند و مراقب باشند که بانک مرکزی از هدف اعلامشده تخطی نکرده یا هدف دیگری را دنبال نکند.

پیششرط دیگر نبود سلطه مالی در اقتصاد است. پس از اینکه دولت چارچوب هدفگذاری تورم را پذیرفت، نباید سیاستهای پولی بانک مرکزی را در جهت اهداف خود تحت فشار قرار دهد. این امر دلالت بر این دارد که استقراض مستقیم دولت از بانک مرکزی باید کاهش یافته یا از بین برود. بهاین ترتیب دولت باید بر یک پایه درآمد مطمئن و قابل پیشبینی مانند مالیات تکیه کند و همچنین بازارهای مالی داخلی توانایی کافی در جذب بدهیهای دولت را داشته باشند؛ در غیر این صورت، اقتصاد نسبت به فشارهای تورمی با منشأ مالی، آسیبپذیر شده و تعدیل سایر متغیرها متناسب با تورم را در پی دارد. چنین فرآیند تورمی دائمی، بهتدریج کارآیی سیاست پولی را در رسیدن به هرگونه هدف اسمی، کاهش خواهد داد و تورم نیز بخش عمدهای از نقش خود به عنوان لنگر اسمی را از دست خواهد داد. به همین دلیل است که کشورهای دارای تورم بالا و مزمن، نمیتوانند در قالب هدفگذاری، برای کاهش پایدار تورم صرفا به سیاست پولی تکیه کنند.

شرط سوم نبود هرگونه تعهد از جانب مقامات پولی در جهت هدفگذاری سطح هر متغیر اسمی دیگر (مانند نرخ ارز) است. در واقع کشوری که نظام نرخ ارز ثابت را انتخاب میکند، تلویحا سیاست پولی خود را با هدف نرخ ارز هماهنگ کرده و نخواهد توانست هیچ متغیر اسمی دیگری مانند تورم را به طور مستمر مورد هدف قرار دهد که این امر باعث کاهش اعتبار سیاستگذار پولی خواهد شد. بهویژه زمانی که بحران ارزی رخ میدهد، نرخ ارز مورد هجوم سفتهبازی قرار گرفته و اقتصاد ثبات خود را از دست میدهد. این اتفاق در کشورهای آرژانتین (سالهای ۱۹۷۸، ۱۹۸۵ و ۱۹۹۱)، برزیل (۱۹۸۶)، مکزیک (۱۹۸۷) و اروگوئه (۱۹۹۰) رخ داده و در ایران نیز در بحرانهای ارزی دهه 90 کاملا مشهود است.

رعایت نامناسب این شروط طی سالهای گذشته به این صورت بوده که سلطه مالی دولت چه از طریق افزایش بدهی به بانک مرکزی و چه از طریق ریالی کردن دلارهای نفتی، باعث افزایش عرضه پول در اقتصاد و متعاقبا تورم شده است. در مقابل، وجود هدف دیگر مبنی بر کنترل نرخ ارز باعث عرضه دلارهای نفتی توسط بانک مرکزی شده که عملا سیاست پولی را غیرمستقل کرده و علاوه بر آن به دلیل فشار بر نظام بانکی و همچنین تغییر ساختار سرمایه در زمان افزایش عرضه پول و کاهش نرخ بهره، عقیمسازی اولیه را با مشکل مواجه میکند. نمود این قضیه را میتوان در افزایش بدهی بانکها به بانک مرکزی و نیز افزایش طرحهای نیمهتمام در کشور بهوفور مشاهده کرد.

چرا کنترل نقدینگی کافی نیست؟

اگر بپذیریم که ابزار کنترل عرضه پول برای اقتصادی با تورم بالا همانند ایران، ضروریتر از استفاده از نرخ بهره است، موضوع دیگری در مورد انتخاب یک کل پولی برای کنترل مطرح میشود. در این زمینه بانک مرکزی کنترل رشد نقدینگی را از طریق اجرای برنامه کنترل مقداری رشد ترازنامه بانکها و موسسات اعتباری و جریمه بانکهای متخلف از حدود تعیینشده از طریق افزایش نسبت سپرده قانونی در دستور کار قرار دارد. روند نقدینگی عامل مهمی برای توضیح تورم در بلندمدت است، اما در صورتی که این کاهش صرفا از طریق کاهش ضریب فزاینده بوده و رشد پایه پولی همچنان ادامه داشته باشد، این قضیه نمیتواند به کاهش پایدار تورم منجر شود.

در واقع با توجه به اینکه رشد پایه پولی در نهایت از طریق ضریب فزاینده پولی به نقدینگی تبدیل میشود، کنترل رشد پایه پولی در یک زمان مشخص میتواند رشد نقدینگی را نیز مهار کند. بااینحال اگر تنها کنترل رشد نقدینگی از طریق کاهش ضریب فزاینده در دستور کار باشد و رشد پایه پولی بالا بماند، این امر هم باعث افزایش بدهی بانکها به بانک مرکزی شده و هم موجب کاهش اعطای تسهیلات و افزایش نرخ بهره در بازار میشود که نمود آن را طی یکسال گذشته شاهد بودیم. بااینحال در صورتی که سقف مشخصی برای رشد پایه پولی به طور کلی یا رشد هر یک از منابع پایه پولی به طور خاص در نظر گرفته شود، تمام نهادها از قبیل دولت و بانکها نیز مشمول محدودیت در دسترسی به منابع پولی خواهند بود. طبیعتا این قضیه نیز با کاهش کسری بودجه دولت و ناترازی بانکها مرتبط خواهد بود.

نرخ بهره؛ ابزاری کوتاهمدت

هرچند در این نوشتار بر لزوم استفاده از ابزار کنترل عرضه پول در اقتصاد ایران تاکید شده، بااینحال این موضوع به معنای رهاکردن ابزار نرخ بهره نیست. در واقع کنترل عرضه پول طبیعتا اثر خود را در افزایش نرخ بهره نیز نشان خواهد داد و علیرغم اینکه نرخ بهره سیاستی در ایران در محدود 23.5درصد قرار دارد، اما سیاست کنترل نقدینگی طی یک سال گذشته باعث شده نرخ تامین مالی بنگاهها در محدوده 35درصد و بیشتر قرار داشته و نرخهای سود غیررسمی سپردههای با مبالغ بالا نیز در محدود 28درصد باشند. دلیل تاکید بر کنترل رشد پایه پولی این است که این کار به افزایش نرخ بهره نیز منجر میشود، با این تفاوت که در بلندمدت تورم را نیز کاهش خواهد داد. در صورتی که افزایش نرخ بهره سبب رشد پایه پولی شود، نهتنها تورم کنترل نمیشود، بلکه آن را افزایش داده و استفاده مجدد از ابزار نرخ بهره، یک دور باطل را ایجاد خواهد کرد. همانطور که اجبار بانکها به پرداخت تسهیلات تکلیفی و وامدهی ارتباطی میتواند سودآوری بانکها را تحتتاثیر قرار دهد و از طریق ناتراز کردن آنها، موجب افزایش پایه پولی شود، تحمیل نرخهای سود سپرده بالا به آنها نیز در صورت عدم تحقق درآمدها، میتواند چنین اثری داشته باشد.

لذا هرچند استفاده از ابزار نرخ بهره در کوتاهمدت این قابلیت را دارد که از طریق کاهش سیالیت نقدینگی، انتظارات تورمی را کاهش دهد، اما این ابزار تنها به صورت یک مُسکِن بوده که به سیاستگذاران فرصت میدهد تا با برطرف کردن مشکلات موجود، شرایط را بهبود ببخشند. اما در صورتی که در این دوره زمانی، تغییر خاصی در عواملی که باعث رشد پایه پولی شدهاند رخ ندهد، طبیعتا همانطور که اشاره شد، افزایش نرخ بهره میتواند به مشکلات قبلی اضافه شده و از طریق افزایش بدهی بانکها به بانک مرکزی، به رشد بیشتر پایه پولی دامن بزند./ دنیای اقتصاد