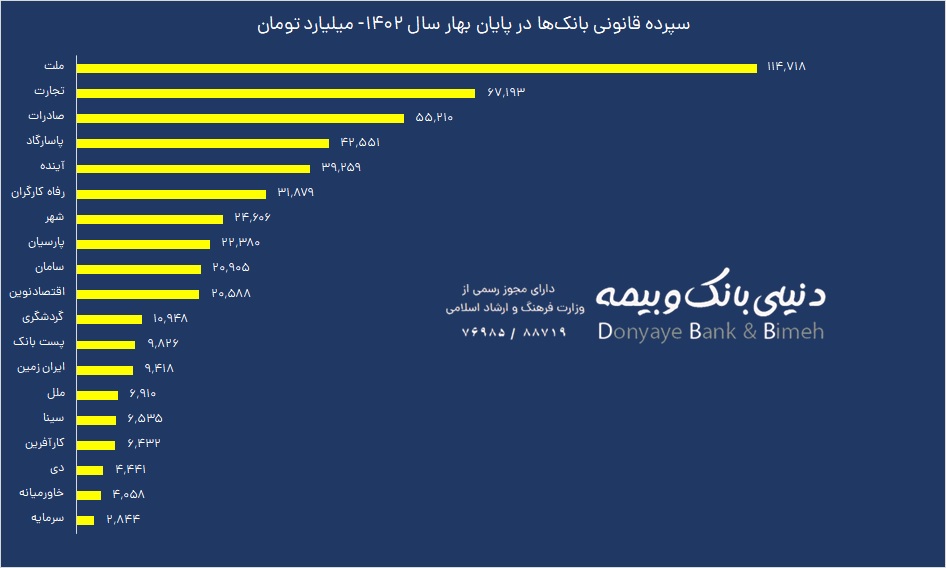

رشد 7 درصدی سپرده قانونی بانکهای منتخب

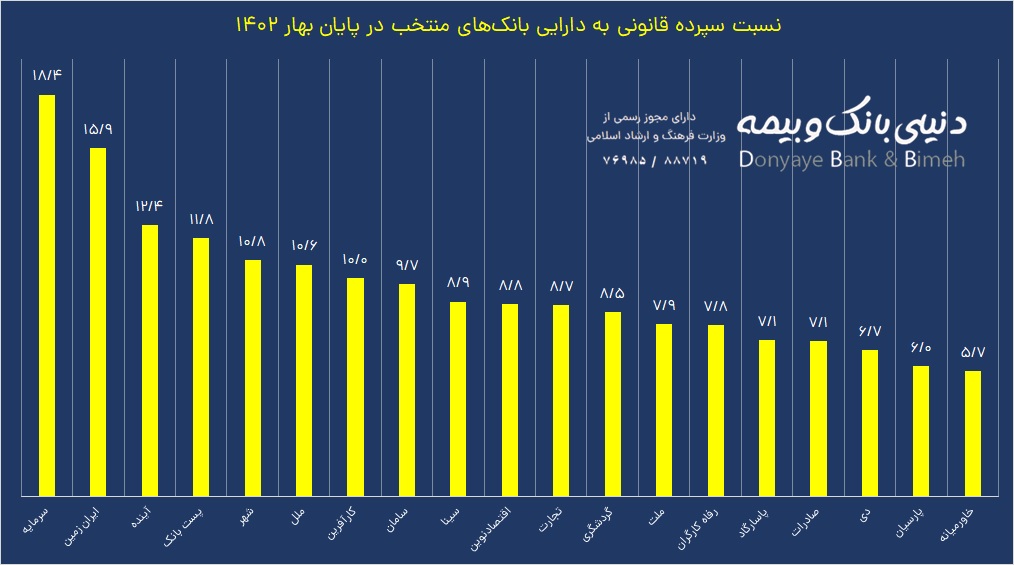

حجم سپرده قانونی 19 بانک منتخب در بهار سال جاری با رشد 7 درصدی نسبت به پایان سال 1401 مواجه شده که بالاترین میزان سپرده قانونی نسبت به داراییها به بانک سرمایه به میزان 18.4 درصد و پس از آن بانک ایران زمین به میزان 15.9 درصد اختصاص دارد.

به گزارش دنیای بانک، بر اساس قوانین بانک مرکزی، بانکها باید همواره بخشی از مبالغ دریافتی از مردم تحت عنوان سپرده را نزد بانک مرکزی قرار دهند که به آن سپرده قانونی گفته میشود. بر اساس قوانین پولی و بانکی، این نسبت سپرده قانونی بین ۱۰ تا ۳۰ درصد خواهد بود و بانک مرکزی ممکن است با توجه به نوع فعالیت بانکها، نسبتهای متفاوتی برای آن در نظر بگیرد. چرا که سپرده قانونی یکی از ابزارهای غیرمستقیم سیاست پولی به شمار رفته و بانک مرکزی برای کنترل میزان نقدینگی میتواند از آن استفاده کند.

بررسیهای دنیای بانک نشان میدهد که سپرده قانونی بانک سرمایه در بهار امسال نسبت به اسفندماه سال گذشته 5 درصد، بانک آینده 5 درصد و بانک دی 7 درصد و بانک خاورمیانه هم 5 درصد کاهش یافته است. این در حالی است که سپرده قانونی پست بانک 15 درصد، بانک شهر 11 درصد، موسسه ملل 30 درصد، بانک کارآفرین 9 درصد، بانک سامان 14 درصد، بانک سینا 12 درصد، بانک اقتصادنوین 9 درصد، بانک گردشگری 4 درصد، بانک ملت 14 درصد، بانک پاسارگاد 18 درصد، بانک پارسیان 5 درصد و بانک صادرات هم 2 درصد رشد کرده است.

این گزارش میافزاید: سپرده قانونی بانکهای ایران زمین، تجارت و رفاه کارگران در بهار امسال نسبت به پایان سال 1401 بدون تغییر مانده و یا رشد نزدیک به صفر داشته است.

این گزارش میافزاید: به مبالغی که بانک مرکزی از سپردهای بانکهای تجاری برای حل بحرانهای مالی و ورشکستگی و نظایر آن به منظور کمک به بانکها در جهت رفع مشکل دریافت میکند، ذخیره قانونی گویند از سوی دیگر دریافت ذخیره قانونی از ایجاد بحران نقدینگی و ناتوان شدن بانکها در شرایط هجوم بانکی جلوگیری میکند.

افزایش حجم پول توسط بانک ها، به این صورت است که بانکها در مرحله سپردهگیری بخشی از سپردهها را نزد بانک مرکزی نگهداری کرده و از دور خارج میکنند و باقیمانده سپردهها را به عنوان تسهیلات به وام گیرندگان اعطاء می کنند که بار دیگر در قالب سپرده به نظام بانکی برمی گردد و این فرآیند، دوباره تکرار میشود. در نتیجه، یک مبلغ اولیه که در قالب پول پرقدرت (پایه پولی) به اقتصاد تزریق شده است، به چندین برابر مبلغ اولیه تبدیل می شود.

معمولا بانک مرکزی به این سپرده های بانک ها سود نمیدهد و لذا سپرده قانونی، نوعی مالیات بر فعالیت بانک محسوب میشود. علاوه بر آن، اخذ این سپرده توسط بانک مرکزی با هدف تامین امنیت سپردههای مردم، کنترل نقدینگی و تورم و همچنین پشتوانهای برای بانکها در زمان مواجهه احتمالی با ورشکستگی یا احتیاج به نقدینگی بلوکه مورد استفاده قرار می گیرد. کاهش نرخ سود بانکی میتواند با ذخائر بانک مرکزی میزان آن را کاهش داد و از سوی دیگر سیاست های انقباضی بانک مرکزی برای افزایش نرخ ذخیره بانکی موجب میشود که بانک برای ارائه وام محدودیت داشته باشند.