حرکت بیمه سرمد روی ریل ثبات و سودآوری

بیمه سرمد با آرامش و البته برنامهریزی درست، روی ریل ثبات و سودآوری حرکت میکند و نشانه آشکار از عملکرد موفق این شرکت را میتوان در کارنامه 6 ماهه هیات مدیره و خانواده سرمد در نیمه نخست سال جستجو کرد؛ به این درصدها دقت کنید! رشد حق بیمه خالص 77 درصد، رشد درآمدهای بیمهای 69 درصد، جهش 158 درصدی سود عملیاتی و افزایش 147 درصدی سود خالص و تلاش برای رسیدن به سهم 2 درصدی از بازار بیمه. پیام روشن است؛ کارنامه سرمدیها شفاف است.

به گزارش گروه تحلیلی دنیای بیمه، رصد کارنامه نیمسال نخست 1401 بیمه سرمد به مدیرعاملی یعقوب رشنوادی، بیانگر این واقعیت است که این شرکت با یک تغییر ریل و استراتژی هم در درون و هم در عرصه رقابت با دیگران، یک هدف را دنبال میکند، سهم بیشتر از بازار را طلب کردن، البته با یک برنامهریزی صحیح و آسیبشناسی مشکلات و چالشها و تلاش برای رفع موانع باعث شده تا تهدیدها و حاشیهها رنگ ببازد و فرصتها شکوفا شود.

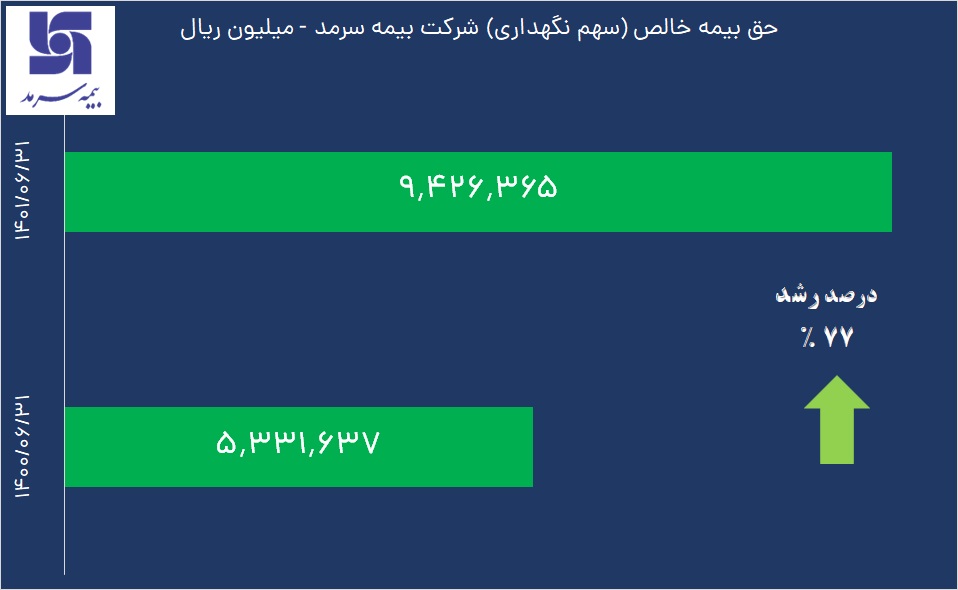

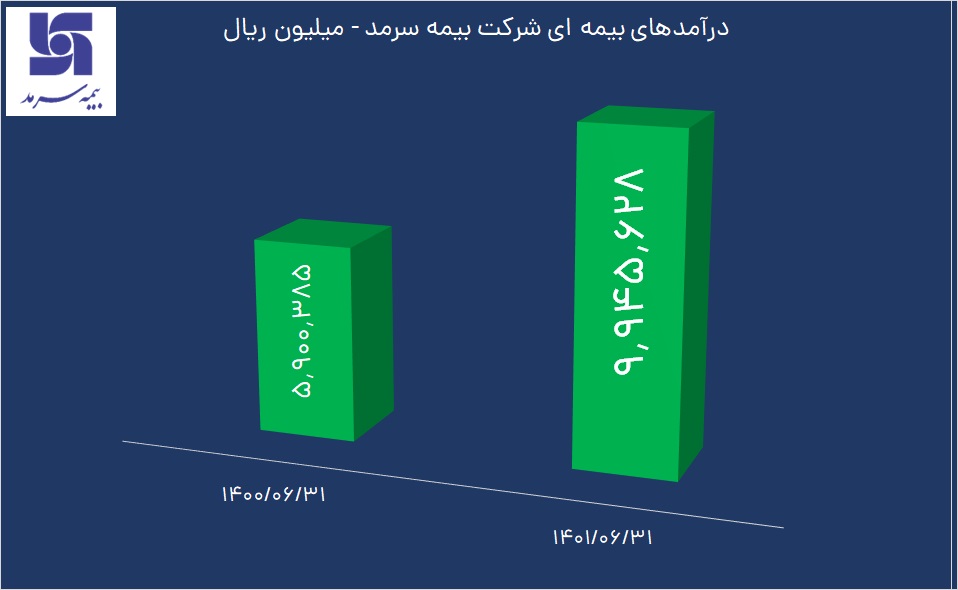

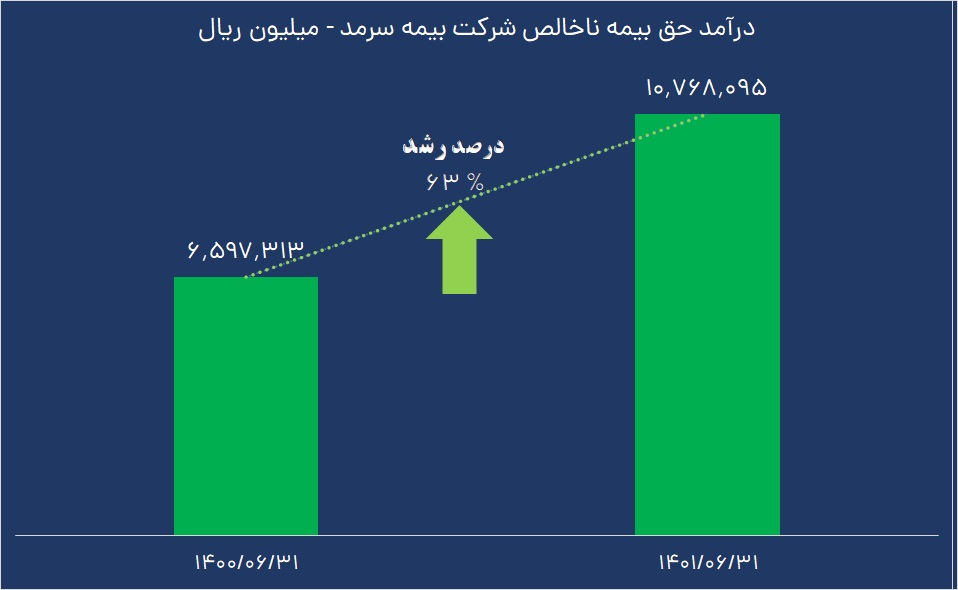

درآمد حق بیمه ناخالص بیمه سرمد در نیمه نخست امسال نسبت به مدت مشابه سال گذشته رشدی 63 درصدی داشته و حق بیمه خالص سهم نگهداری با 77 درصد رشد به 9 هزار و 426 میلیارد و 365 میلیون ریال رسیده است. با احتساب درآمدهای سرمایهگذاری از محل منابع بیمهای و سایر درآمدها، جمع کل درآمدهای بیمهای سرمد رشدی 69 درصدی را تجربه کرده و به 9 هزار و 945 میلیارد و 628 میلیون ریال رسیده است.

در مقابل بیمه سرمد، بالغ بر 8 هزار و 74 میلیارد و 177 میلیون ریال خسارت و مزایای پرداختی به بیمهگزاران و بیمهشدگان پرداخت کرده که خالص خسارت و مزایای پرداختی خود شرکت 6 هزار و 906 میلیارد و 22 میلیون ریال بوده و بقیه آن را بیمهگران اتکایی طرف قرارداد با سرمد پرداخت کردهاند. به گونهای که رشد خسارت سهم بیمهگران اتکایی در نیمه نخست سال جاری در مقایسه با مدت مشابه سال قبل 181 درصد و سهم شرکت بیمه سرمد 68 درصد رشد داشته است.

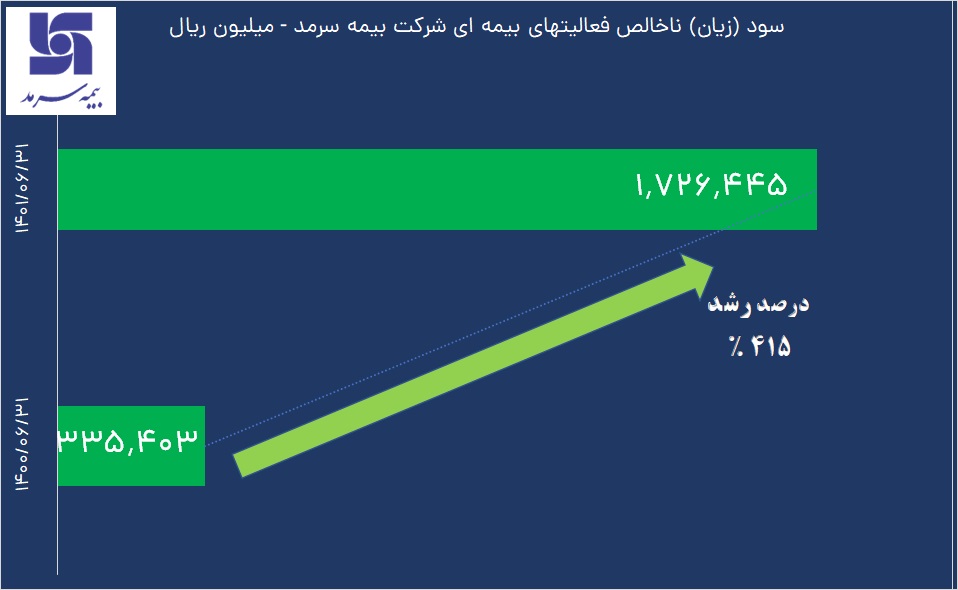

به این ترتیب مشخص میشود که رشد حق بیمه خالص بیمه سرمد به میزان 77 درصد، بیشتر از خالص خسارت پرداختی بیمه سرمد به میزان 68 درصد بوده است و نتیجه دخل و خرج 6 ماهه دستیابی بیمه سرمد به سود ناخالص از محل فعالیتهای بیمهای به میزان یک هزار و 726 میلیارد و 445 میلیون ریال بوده که نسبت به مدت مشابه سال قبل رشدی 415 درصدی را روایت میکند.

این روند سودسازی ناخالص فعالیتهای بیمهای عمدتا از زمان مسئولیت مدیرعامل فعلی شرکت رخ داده چه اینکه بیمه سرمد در پایان سال مالی 1400 با زیان ناخالص فعالیتهای بیمهای به میزان یک هزار و 178 میلیارد و 265 میلیون ریال مواجه بود.

انضباط مالی در این شرکت، البته ثمربخش بوده چه اینکه با اصلاحات صورت گرفته طی 9 ماه اخیر، رشد هزینههای اداری و عمومی شرکت کنترل شده که همین مساله باعث شده تا هزینههای اداری و عمومی بیمه سرمد در نیمه نخست امسال نسبت به مدت مشابه سال گذشته تنها 29 درصد افزایش یابد.

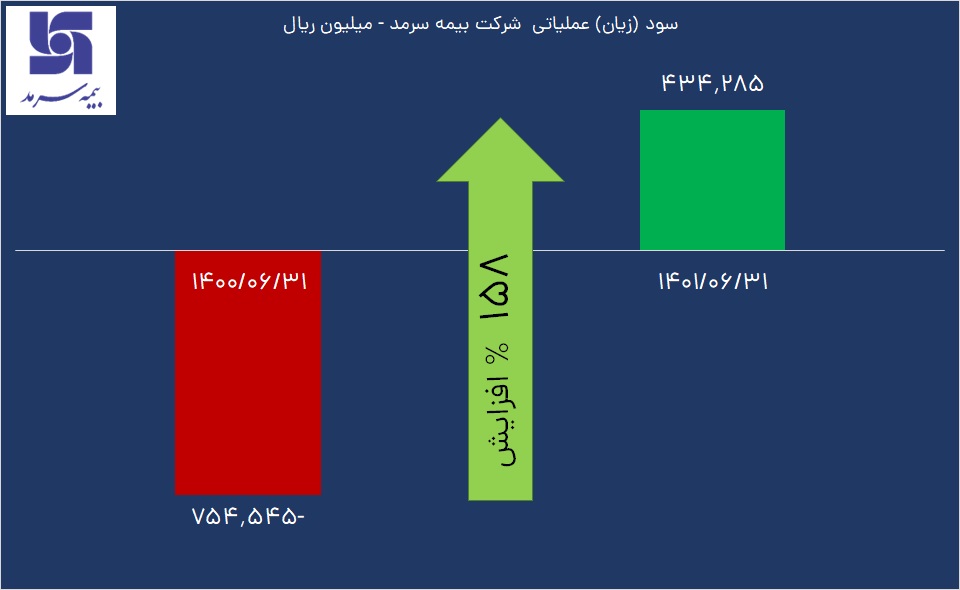

اکنون کارنامه رشنوادی و مدیران بیمه سرمد، شفاف پیش روی همگان و البته سهامداران قرار دارد. شرکتی که در نیمه نخست سال گذشته با حاشیهها مواجه بود، اکنون به ثبات و آرامش رسیده و روی ریل پیشرفت حرکت میکند. زیان عملیاتی سرمد در آخر اسفند سال گذشته به رقم 3 هزار و 551 میلیارد و 203 میلیون ریال رسیده بود و چه بسا اگر حاشیهها ادامه داشت، این زیان بیشتر هم میشد. اما آرامش و همدلی و برنامهریزی دقیق و معطوف به هدف مشخص، نتیجهاش در بهار نمایان و از میزان زیان عملیاتی کاسته شد و در پایان تابستان عملا رنگ قرمز زیان عملیاتی 754 میلیارد و 545 میلیون ریالی در بهار 1401 به رنگ سبزیعنی سود عملیاتی 434 میلیارد و 285 میلیون ریالی تغییر کرد. یک چرخش و جهش 158 درصدی از زیان به سود نشان میدهد که این تازه آغاز یک حرکت بلندمدت است.

تغییر دیگر در بیمه سرمد، کاهش میزان استقراض مالی است به گونهای که این شرکت در پایان سال گذشته 127 میلیارد و 919 میلیون ریال به شبکه بانکی بدهکار بود و در فصل بهار امسال این رقم به 70 میلیارد و 883 میلیون ریال و در پایان تابستان به 33 میلیارد و 539 میلیون ریال رسید. البته استقراض مالی در شرایط تنگنا و بروز یک حادثه و خسارت بزرگ همواره در صنعت بیمه مشاهده میشود، اما مهم این است که یک شرکت بتواند به تعهدات خود عمل و در صدد تسویه حساب برآید و این اتفاق در بیمه سرمد رخ داده و انتظار میرود با استمرار اصلاحات مالی و انضباط در هزینهها، روند سودسازی این شرکت ادامه یابد.

-

شفافیت مالی و خبر خوب برای سهامداران

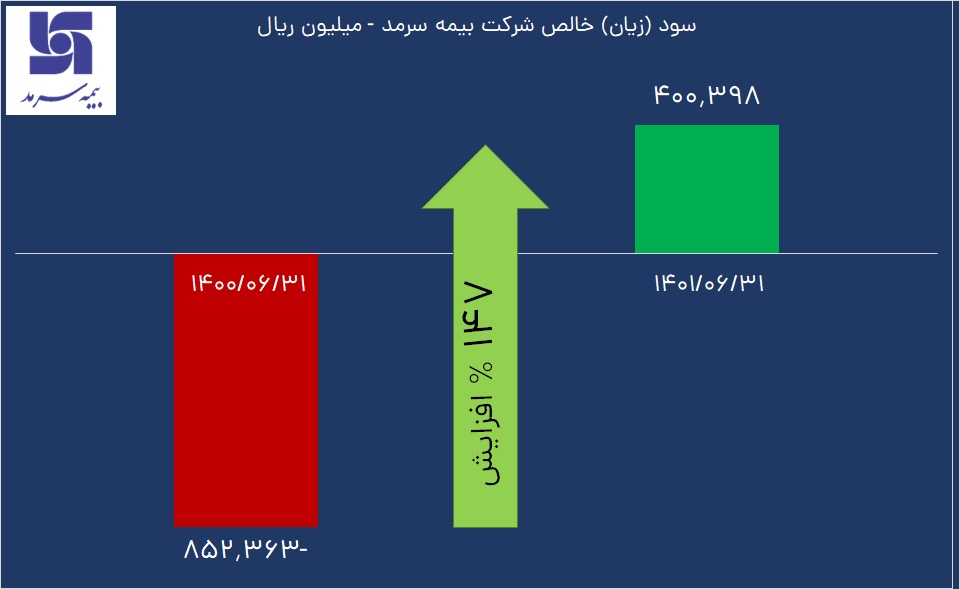

افشای به موقع اطلاعات، پاسخگویی به پرسشهای سهامداران و تامین نیاز بیمهگزاران باعث شده تا سطح اعتماد به این شرکت تقویت شود و شفافیت مالی و ایفای به موقع تعهدات راز این اعتماد به عنوان سرمایه اصلی سرمد است. وقتی در پایان سال مالی 1400، زیان خالص بیمه سرمد به 3 هزار و 667 میلیارد و 275 میلیون ریال رسید، از نظر برخی این شرکت ناچار به از دست دادن سهم از بازار و قرار گرفتن در مسیر ناهموار بود. اما نه تنها این اتفاق رخ نداد، بلکه نشانههای مثبت و دود سفید از ساختمان بیمه سرمد بلند شد و در بهار 1401 زیان خالص به 852 میلیارد و 363 میلیون ریال رسید ولیکن در تابستان هم سود خالص 400 میلیارد و 398 میلیون ریالی را ثبت کرد. به این ترتیب، سهامدارانی که در سال مالی 1400 به ازای هر سهم خود 764 ريال زیان را مشاهده کردند، نتیجه صبر و اعتمادشان را اکنون با ثبت 83 ریال سود به ازای هر سهم در نیمه نخست امسال گرفتهاند و به این ترتیب حتی 14 درصد از زیان انباشته شرکت هم کاسته شده است.

سهامداران میدانند که سهام سرمد ارزنده است و آینده این شرکت روشن؛ انتظارشان البته شفافیت مالی و ثبات مدیریتی برای استمرار روند سودسازی است. آنها باید به زودی یک تصمیم درست و به موقع بگیرند و با حمایت خود از هیات مدیره اجازه دهند تا سرمایه سرمد افزایش یابد.البته قرار است به زودی مرحله دوم افزایش سرمایه ثبتیاش به 676 میلیارد و 100 میلیون تومان نهایی شود.

-

هدفگذاری سهم 2 درصدی از بازار

حق بیمه تولیدی شرکت بیمه سرمد در سال 1400 رشد اندک 8.4 درصدی نسبت به سال 1399 را تجربه کرد و به 17 هزار و 657 میلیارد و 100 میلیون ریال رسید و تنها موفق شد 1.5 درصد از سهم بازار را به خود اختصاص دهد. یعقوب رشنودای، مدیرعامل این شرکت اما به صراحت اعلام کرد که هدف در سال 1401، رسیدن به سهم 2 درصدی است.

کارنامه نیمسال نخست 1401 بیانگر این حقیقت روشن است که حق بیمه تولیدی سرمد در 6 ماه ابتدای سال از 12 هزار میلیارد تومان عبور کرده که رشدی 70 درصدی را نشان میهد. رشنوادی اما اهل تعارف و پردهپوشی نیست و میگوید: ما در سال گذشته چالشهایی داشتیم که به خوبی از آن عبور کردیم و امروز به وضعیت ثبات رسیدهایم و در مسیر سودآوری قرار گرفتهایم که صورتهای مالی شرکت به خوبی این امر را نشان میدهد. این عضو هیات مدیره بیمه سرمد، 2 سال آینده را دوران تثبیت شرکت در مسیر سودآوری میداند و تاکید میکند: هرچند سرمد امروز در مسیر خوبی است، اما تلاش ما کافی نیست و باید تلاش مضاعفی به کار ببندیم که تا به جایگاه مناسبی که مدنظرمان هست، دست یابیم.

اکنون این سرمد است که بر مدار حرفهای گرایی، شایستهگزینی و البته برنامه حرکت میکند و 2 سال آینده دوره بلوغ و ثبات و سرآمدی سرمد در رقابت سخت و پیچیده با دیگر بیمهگران خواهد بود.